مقالات

روشهای حسابداری موجودی کالا

روشهای حسابداری موجودی کالا : (FIFO)، (LIFO) و میانگین موزون

مدیریت موجودی کالا یکی از جنبههای حیاتی در حسابداری است که تأثیر مستقیمی بر صورتهای مالی و تصمیمگیریهای مدیریتی دارد. انتخاب مناسبترین روش از میان بر هزینههای کالاهای فروشرفته (COGS)، سود ناخالص و مالیاتهای پرداختی تأثیر میگذارد. در این مقاله از مهرارقام محاسب به بررسی روشهای حسابداری موجودی کالا، یعنی (FIFO)، (LIFO) و میانگین موزون میپردازیم.

اهمیت انتخاب روش مناسب در حسابداری موجودی کالا

انتخاب روش مناسب از میان روشهای حسابداری موجودی کالا برای هر کسبوکار از اهمیت بالایی برخوردار است. این انتخاب بر موارد زیر تأثیر میگذارد:

- هزینههای کالاهای فروشرفته (COGS): روش انتخابی تعیین میکند که کدام هزینهها به کالاهای فروشرفته اختصاص داده شوند و کدامیک در موجودی پایان دوره باقی بمانند.

- سود ناخالص: تغییر در COGS مستقیماً بر سود ناخالص تأثیر میگذارد و تصویر متفاوتی از عملکرد مالی شرکت ارائه میدهد.

- مالیات بر درآمد: سود ناخالص بالاتر منجر به مالیات بیشتر میشود، بنابراین انتخاب روش مناسب میتواند در بهینهسازی مالیات مؤثر باشد.

- تصمیمگیری مدیریتی: دادههای مالی دقیق و منسجم برای برنامهریزی و تصمیمگیریهای استراتژیک ضروری هستند.

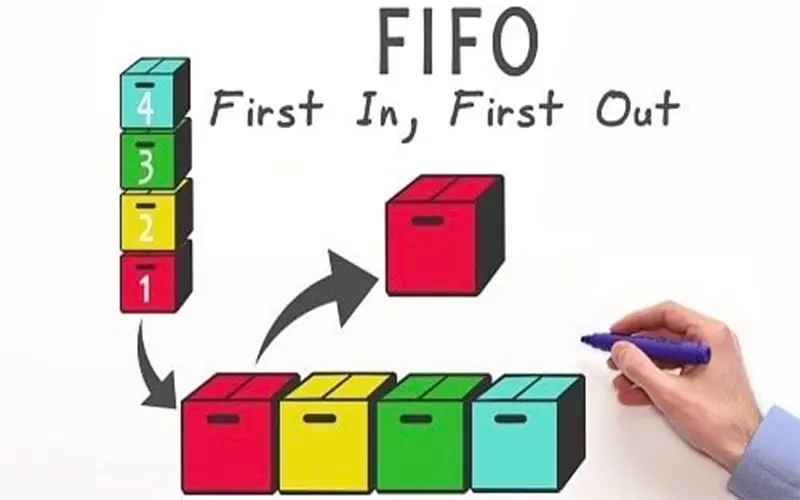

روش اولین ورود، اولین خروج (FIFO)

روش اولین ورود، اولین خروج (First-In, First-Out) فرض میکند که کالاهایی که ابتدا خریداری یا تولید شدهاند، ابتدا به فروش میرسند. بنابراین، هزینههای قدیمیتر به COGS اختصاص داده میشوند و موجودی پایان دوره با هزینههای جدیدتر ارزیابی میشود. مزایای این روش را میتوان به شکل زیر بررسی کرد:

- انعکاس بهتر ارزش موجودی: در دورههای تورمی، موجودی پایان دوره نزدیکتر به قیمتهای جاری بازار است.

- سود ناخالص بالاتر در تورم: با اختصاص هزینههای قدیمیتر به COGS، سود ناخالص بالاتری گزارش میشود.

- سازگاری با جریان فیزیکی کالاها: این روش با جریان واقعی بسیاری از کالاها، بهویژه کالاهای فاسدشدنی، همخوانی دارد.

معایب روش FIFO عبارتند از:

- مالیات بیشتر در دورههای تورمی: سود بالاتر منجر به مالیات بر درآمد بیشتری میشود.

- عدم تطابق هزینهها با درآمدها در شرایط نوسان قیمت: در صورت نوسانات شدید قیمت، ممکن است هزینهها با درآمدها بهخوبی تطابق نداشته باشند.

روش آخرین ورود، اولین خروج (LIFO)

روش آخرین ورود، اولین خروج (Last-In, First-Out) فرض میکند که کالاهایی که آخرین بار خریداری یا تولید شدهاند، ابتدا به فروش میرسند. بنابراین، هزینههای جدیدتر به COGS اختصاص داده میشوند و موجودی پایان دوره با هزینههای قدیمیتر ارزیابی میشود. مزایای روش LIFO شامل موارد زیر است:

- کاهش مالیات در دورههای تورمی: با اختصاص هزینههای جدیدتر و بالاتر به COGS، سود ناخالص کمتری گزارش میشود که منجر به مالیات کمتر میشود.

- تطابق بهتر هزینهها با درآمدها: هزینههای جاری با درآمدهای جاری تطابق بیشتری دارند.

معایب این روش حسابداری شامل 3 مورد است:

- ممنوعیت در استانداردهای بینالمللی: استانداردهای بینالمللی گزارشگری مالی (IFRS) استفاده از LIFO را مجاز نمیدانند.

- ارزشگذاری پایینتر موجودی پایان دوره: در دورههای تورمی، موجودی پایان دوره کمتر از ارزش بازار گزارش میشود.

- پیچیدگی در مدیریت و حسابداری: اجرای این روش ممکن است پیچیدهتر باشد و نیاز به سیستمهای دقیقتری داشته باشد.

روش میانگین موزون (Weighted Average Cost)

در روش میانگین موزون، هزینه متوسط هر واحد کالا با تقسیم مجموع هزینههای کالاهای موجود بر تعداد کل واحدها محاسبه میشود. سپس این میانگین برای ارزیابی COGS و موجودی پایان دوره استفاده میشود. مزایای این روش عبارتند از:

- سادگی در محاسبات: این روش نسبت به LIFO و FIFO سادهتر است و نیاز به پیگیری جزئیات کمتری دارد.

- کاهش تأثیر نوسانات قیمت: با ترکیب هزینهها، تأثیر نوسانات شدید قیمت بر صورتهای مالی کاهش مییابد.

معایبی هم برای این روش حسابداری در نظر گرفته میشود:

- عدم انعکاس دقیق ارزش موجودی: در دورههای نوسان قیمت، ممکن است ارزش موجودی پایان دوره با قیمتهای جاری بازار همخوانی نداشته باشد.

- تطابق کمتر هزینهها با درآمدها: در شرایط تغییرات شدید قیمت، این روش ممکن است هزینهها را بهدرستی با درآمدها تطبیق ندهد.

تأثیر روشهای حسابداری موجودی کالا بر سود خالص شرکت

یکی از مهمترین اثرات انتخاب روشهای حسابداری موجودی کالا، تأثیر آن بر سود خالص است. برای مثال، در دورههایی که قیمت کالاها در حال افزایش است، استفاده از روش FIFO معمولاً باعث گزارش سود بیشتری میشود. در مقابل، روش LIFO هزینه بیشتری برای کالای فروشرفته در نظر میگیرد و سود کمتری را نشان میدهد. این تفاوت در سود، بر تصمیمات مدیریتی و مالیاتی اثرگذار خواهد بود.

اهمیت تطابق هزینه و درآمد در روشهای حسابداری موجودی کالا

در حسابداری، اصل تطابق (Matching Principle) بیان میکند که باید هزینههای مربوط به درآمدهای بهدستآمده در همان دوره گزارش شوند. در این زمینه، LIFO بهطور معمول تطابق بهتری بین هزینههای جاری و درآمدهای جاری ایجاد میکند. به همین دلیل در برخی صنایع، بهرغم محدودیتهای قانونی، تلاش میشود از LIFO استفاده شود.

تفاوت روشها در صورتهای مالی

نوع روش انتخابشده میتواند باعث بروز تفاوتهای قابلتوجه در صورتهای مالی شود. در ترازنامه، ارزش موجودی پایان دوره بهشدت تحت تأثیر روش مورد استفاده است. FIFO معمولاً ارزش موجودی بالاتری نشان میدهد، در حالی که LIFO موجودی را با قیمتهای قدیمیتر و کمتر گزارش میکند. این موضوع بر شاخصهایی مانند نسبت جاری و نسبت گردش موجودی نیز تأثیرگذار است.

تأثیر روشهای مختلف بر تصمیمگیری مدیران

استفاده از هرکدام از روشهای حسابداری موجودی کالا میتواند دیدگاه متفاوتی درباره عملکرد شرکت به مدیران بدهد. اگر سود ناخالص زیاد گزارش شود، ممکن است مدیران تصمیم به گسترش کسبوکار یا افزایش سرمایهگذاری بگیرند. اما درصورتیکه سود کمتر نشان داده شود، سیاستهای احتیاطی و کنترل هزینهها در اولویت قرار میگیرد.

توجه به ثبات روش در سالهای مختلف

اگرچه شرکتها مجاز به تغییر روش حسابداری موجودی خود هستند اما تغییر مداوم آنها باعث سردرگمی در تحلیل صورتهای مالی میشود. بهتر است شرکتها پس از انتخاب یکی از روشهای حسابداری موجودی کالا، تا حد امکان آن را در طول زمان حفظ کنند. این موضوع شفافیت مالی را برای سهامداران، سرمایهگذاران و نهادهای نظارتی افزایش میدهد.

تحلیل نسبت گردش موجودی کالا

روشهای مختلف حسابداری موجودی میتوانند نسبت گردش موجودی را تغییر دهند. در روش FIFO که معمولاً موجودی پایان دوره بیشتر است، این نسبت پایینتر میآید. اما در روش LIFO با موجودی پایینتر، نسبت گردش موجودی افزایش مییابد. این تفاوت در نسبتها ممکن است منجر به تفسیرهای متفاوت درباره کارایی عملیات شرکت شود.

کاربرد روش میانگین موزون در صنایع خاص

برخی صنایع که موجودی کالای یکنواخت دارند یا هزینه آنها بهطور مداوم تغییر نمیکند، از روش میانگین موزون استفاده میکنند. برای مثال، شرکتهای تولیدکننده محصولات شیمیایی یا دارویی، ترجیح میدهند قیمت میانگین را مبنا قرار دهند. این روش باعث ثبات در گزارشگری مالی آنها میشود.

تأثیر انتخاب روش بر گزارشات مالیاتی

نهایتاً انتخاب از میان روشهای حسابداری موجودی کالا بر مالیات پرداختی شرکت نیز اثر میگذارد. در کشورهایی که استفاده از روش LIFO مجاز است، شرکتها ممکن است برای کاهش مالیات به این روش روی بیاورند. اما باید توجه داشت که در گزارشات حسابرسی و مطابقت با استانداردهای بینالمللی، این انتخاب محدودیتهایی به همراه داشته باشد.

مطلب پایانی

درک و انتخاب صحیح از بین روشهای حسابداری موجودی کالا نقش مهمی در تهیه صورتهای مالی دقیق، تصمیمگیری مدیریتی و تحلیلهای مالی دارد. اگر به دنبال تصمیمگیریهای مالی هوشمندانهتری هستید، شناخت روشهای حسابداری فقط شروع کار است. برای دریافت اطلاعات بیشتر و مشاوره رایگان با ما تماس بگیرید.