یکی از مسائل کلیدی در دنیای حسابداری، انتخاب روش مناسب برای ثبت و گزارشدهی تراکنشهای مالی است. دو روش اصلی برای این کار وجود دارد که هرکدام مزایا و معایب خاص خود را دارند: حسابداری تعهدی و حسابداری نقدی. انتخاب صحیح روش حسابداری میتواند تأثیر زیادی بر نحوه مدیریت مالی کسبوکار، فرآیندهای مالیاتی و گزارشدهی مالی داشته باشد. در این مقاله، به مقایسه این دو روش پرداخته و بررسی خواهیم کرد که کدام روش برای کسبوکارهای مختلف مناسبتر است.

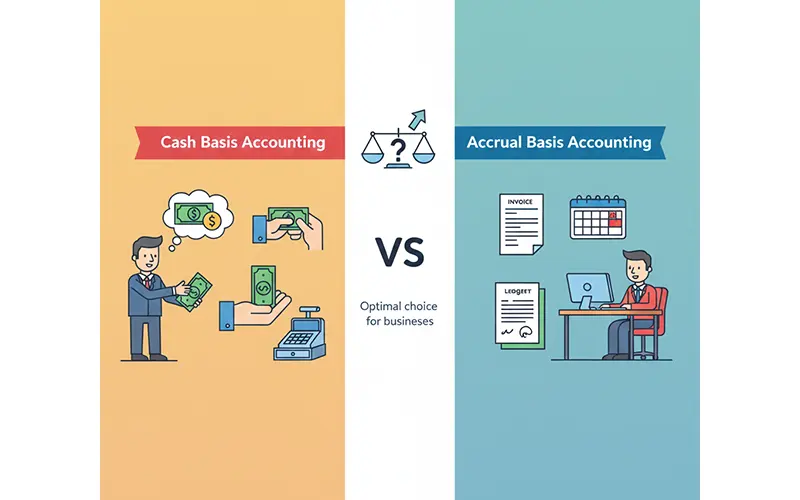

حسابداری نقدی چیست؟

حسابداری نقدی یک روش ساده است که در آن، درآمدها و هزینهها تنها زمانی شناسایی و ثبت میشوند که پول واقعی دریافت یا پرداخت شود. به عبارت دیگر، در این روش، ورود و خروج پول معیار اصلی برای ثبت تراکنشها است. برای مثال، زمانی که یک کسبوکار فاکتوری برای یک کالا ارسال میکند، تنها زمانی درآمد ثبت میشود که مشتری پول را پرداخت کند.

این روش برای کسبوکارهای کوچک و کسانی که نیاز به گزارشدهی ساده و نظارت دقیق بر جریان نقدی دارند، بسیار مناسب است. از مزایای آن میتوان به سادگی، سرعت در گزارشدهی، و کاهش پیچیدگیهای حسابداری اشاره کرد. با این حال، حسابداری نقدی نمیتواند تمام اطلاعات مربوط به درآمدها و هزینههای پیشبینیشده را بهطور کامل در اختیار مدیران قرار دهد، زیرا فقط بر مبنای دریافت یا پرداخت نقدی عمل میکند.

حسابداری تعهدی چیست؟

حسابداری تعهدی، بهطور گستردهتری در کسبوکارهای بزرگ و پیچیده استفاده میشود. در این روش، درآمدها و هزینهها زمانی شناسایی و ثبت میشوند که معاملهای صورت گیرد یا تعهدی ایجاد شود، حتی اگر وجه نقدی در آن زمان دریافت یا پرداخت نشود. به عبارت دیگر، در حسابداری تعهدی، تمامی تراکنشها بر اساس وقوع آنها ثبت میشوند، نه بر اساس زمان دریافت یا پرداخت وجه نقد.

این روش به مدیران امکان میدهد تا وضعیت مالی دقیقتری از کسبوکار خود داشته باشند و برای تصمیمگیریهای استراتژیک از اطلاعات بهروز و شفاف استفاده کنند. بهویژه برای شرکتهای بزرگ با تراکنشهای پیچیده و متعدد، حسابداری تعهدی راهحل بهتری است. این سیستم امکان شناسایی دقیقتر درآمدها، هزینهها و سودها را فراهم میکند و در نهایت باعث افزایش دقت در گزارشدهی مالی میشود.

تفاوتهای اصلی حسابداری تعهدی و حسابداری نقدی

تفاوت اصلی بین این دو روش در زمان ثبت تراکنشها است. در حسابداری نقدی، فقط زمانی که پول واقعی وارد یا خارج میشود، ثبت تراکنش صورت میگیرد. این روش مناسب کسبوکارهایی است که تراکنشهای ساده دارند و نیاز به نظارت دقیق بر جریان نقدی خود دارند. از سوی دیگر، در حسابداری تعهدی، تراکنشها به محض وقوع ثبت میشوند، که این امر برای شرکتهایی که دارای قراردادهای پیچیده و یا حسابداری متعدد هستند، مناسبتر است.

حسابداری نقدی نسبت به حسابداری تعهدی سادهتر است، اما از دقت کمتری برخوردار است و ممکن است برای شرکتهایی با معاملات زیاد یا قراردادهای بلندمدت مناسب نباشد. در حالی که حسابداری تعهدی دقیقتر است و به کسبوکارها این امکان را میدهد که درآمدها و هزینهها را بر اساس تعهدات مالی واقعی شناسایی کنند، این روش پیچیدهتر است و نیاز به منابع انسانی و نرمافزارهای پیشرفتهتر دارد.

کدام روش برای کسبوکارها مناسبتر است؟

انتخاب بین حسابداری نقدی و تعهدی بستگی به نوع کسبوکار، حجم تراکنشها و نیاز به دقت در گزارشدهی دارد. برای کسبوکارهای کوچک و ساده، حسابداری نقدی میتواند انتخاب بهتری باشد، زیرا نیاز به سادگی در گزارشدهی دارد و بیشتر تمرکز آن بر جریان نقدی است. این روش همچنین هزینههای کمتری برای نرمافزارها و منابع انسانی ایجاد میکند.

اما برای کسبوکارهای بزرگ، شرکتهای چندملیتی یا کسبوکارهایی که نیاز به دقت بیشتر در گزارشدهی دارند، حسابداری تعهدی مناسبتر است. این روش نهتنها اطلاعات دقیقتری از درآمدها و هزینهها به مدیران ارائه میدهد، بلکه امکان پیشبینی دقیقتر وضعیت مالی را نیز فراهم میکند.

نتیجهگیری

انتخاب روش حسابداری مناسب، یکی از تصمیمات کلیدی در هر کسبوکار است که میتواند تأثیر زیادی بر عملکرد مالی و شفافیت گزارشها داشته باشد. حسابداری نقدی برای کسبوکارهای کوچک و سادهتر مناسب است، در حالی که حسابداری تعهدی با دقت بالا و شفافیت بیشتر برای کسبوکارهای بزرگ و پیچیده توصیه میشود. انتخاب درست روش حسابداری میتواند به کسبوکارها کمک کند تا بهتر مدیریت کنند، از مالیاتهای اضافی جلوگیری کنند و دید بهتری از وضعیت مالی خود داشته باشند.